Бизнес план по переработке картофеля

1. Краткий инвестиционный меморандум

Цель данного бизнес-плана — привлечь внимание инвесторов, кредиторов к вложению ассигнований в развитие одного из направлений деятельности агропромышленного комплекса — переработке картофеля.

Данный бизнес-план нацелен на организацию глубокой переработки сырья, выпуск продукции высокого качества, оптимизации товарных потоков в область и за пределы области.

Задачей бизнеса является переработка картофеля по технологии безотходного производства.

ООО «АгроПромТехнологии» добьется успеха среди своих потенциальных клиентов благодаря своим преимуществам перед конкурентами:

- высокое качество предоставляемой продукции;

- использование в технологии производства только экологически чистых продуктов;

- большой ассортимент продукции, представленного вида;

- возможность держать цены ниже, чем у конкурентов, за счет ведение четкой финансовой стратегии в ценообразовании.

Переработка картофеля осуществляется по гибкой, легко перестраиваемой технологии. Оборудование комплектуется по блочно-модульному типу и наращивается по мере отработки технологии и расширения сбыта.

Текущее состояние проекта:

- необходимое время подготовки производственных помещений от 10 до 15дней;

- сроки поставки оборудования не превышают 90 дней;

- сроки установки и монтажа оборудования не более 30 календарных дней;

- снабжение необходимым сырьем не требует дополнительных временных затрат, так как будет использован уже существующий рынок сырья;

- в качестве рынков сбыта можно использовать действующие торговые точки города, так как планируемая к выпуску продукция не перекрывает существующий ассортимент, а дополняет его;

- сертификация производства и выпускаемой продукции осуществляется непосредственно в ходе развертывания производства и пробных пусков;

- высокотехнологическое производство картофелепродуктов основано на использовании современного импортного оборудования производительностью 1 500 кг хрустящего картофеля в смену;

- окупаемость проекта составляет 2,3 года (28 месяцев).

Инвестиции, необходимые для осуществления проекта за счет кредита — 41 020 000 руб.

Источником погашения кредита является прибыль от реализации картофелепродуктов.

Гарантиями заемщика является имидж агропромышленных комплексов и городского предприятия являющихся участниками по переработке картофеля. Участники состоятельные хозяйства, неоднократно показывающие способность к возврату кредитов в назначенные сроки.

2. Описание бизнеса, продукта или услуги

Картофелепродукты — являются продуктами питания второго ряда, что не принижает их достоинства и значение.

Значение картофеля в питании обусловливается высоким содержанием в нем крахмала, минеральных веществ (калия, кальция, железа и др.), наличием ценных белковых веществ, витаминов (для населения многих районов нашей страны картофель является важным источником витамина С).

Глубокая переработка картофеля позволяет:

- получить высокую норму прибыли;

- предприятию выплатить долг по кредиту.

Привлекательность проекта выражается в следующих тезисах:

- существует необходимая потребность рынка в данной продукции;

- конкуренция в данной нише рынка незначительна.

Важность исследуемого проекта заключается в том, что реализация бизнес-плана позволит решить следующие задачи:

- удовлетворить потребности рынка в данной продукции;

- обеспечить загруженность производственных мощностей.

В перспективе предполагается расширить ассортимент продукции: производить картофель фри, крахмал, картофельную муку, картофельные хлопья и крупку, сушенный полуфабрикат.

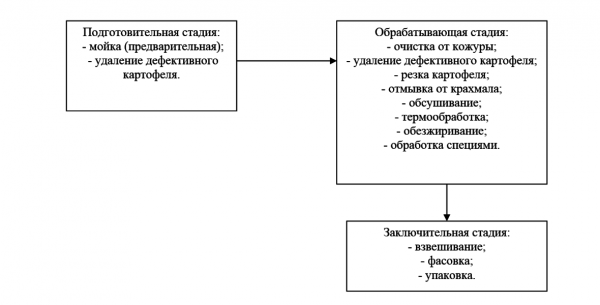

Производственный процесс изготовления хрустящего картофеля и ряда других картофелепродуктов состоит из трех стадий: подготовительной, обрабатывающей и заключительной.

Подготовительная стадия механизирована и включает следующие стадии: мойку и удаление дефектного картофеля.

На обрабатывающей стадии производственного процесса продукция приобретает законченную форму путем очистки картофеля от кожуры, нарезки, удаления крахмала, подсушивания, обжарки, обработки специями.

Заключительная стадия подразумевает фасовку и упаковку картофелепродуктов.

Производство продуктов питания это базовый сектор экономики, требующий постоянного вложения средств. Как до реформ, так и после многие виды продуктов продолжают поступать на наш рынок извне, поэтому финансы города и прилегающих к нему районов продолжают работать и развивать чужие территории. Особый интерес представляет в частности, производство картофелепродуктов. Основные виды картофелепродуктов: картофель хрустящий, чипсы, замороженный фри, мука, крупка и пюре, полуфабрикат чипсов, сушеный картофель, крахмал, сахарный сироп, спирт, напитки, котлеты, картофель сульфитированный.

Переработка картофеля в картофелепродукт получила широкое распространение в мировой практике. Так в США перерабатывается на продукты питания 50 % валового сбора картофеля, в Великобритании — 40 %. Широко развита картофелеперерабатывающая промышленность в Дании, Швеции, Финляндии. В Англии более 20 % выращенного картофеля поступает на переработку, причем 30 % из этого объема перерабатывается в хрустящий картофель, 13,5 % — в сухой, 56,4 % — в замороженные продукты. Популярность картофелепродуктов и полуфабрикатов из картофеля обусловлена главным образом сокращением труда на приготовлении блюд в домашних условиях, что имеет решающее значение при занятости женщин общественным трудом. Сегодня в России перерабатывается всего 1 % валового сбора картофеля и все же картофелепродукты приобретают в России все большую популярность, особенно картофель хрустящий, чипсы, замороженный картофель-фри, крупка и пюре.

В настоящее время Южно-Уральский регион располагает сортами картофеля обладающие одновременно несколькими достоинствами: высокой урожайностью, большой приспособляемостью к разным природным условиям, раннеспелостью и при всем при этом великолепными товарными качествами

3. Описание рынка сбыта

Проведенные маркетинговые исследования по предлагаемой продукции свидетельствуют о существовании значительного объема спроса на картофелепродукты.

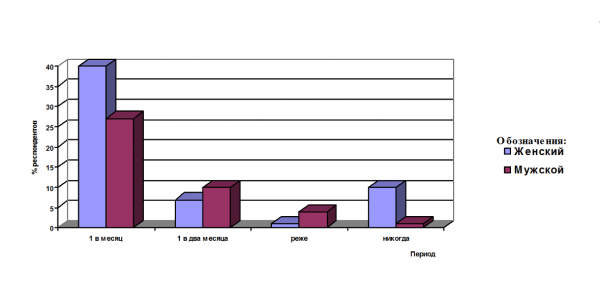

Рассмотрим сегментацию потребителей данной продукции по половому и возрастному признакам. При проведении маркетинговых исследований было опрошено 100 респондентов, из них женщин 58%, мужчин 42%.

Ассортимент продукции

|

№ п/п |

Наименование продукции |

|

1 |

Хрустящий картофель (чипсы) |

|

2 |

Замороженный картофель-фри |

|

3 |

Крахмал |

|

4 |

Биологические добавки |

Количество покупаемой картофельной продукции

|

№ категории |

Вариант ответа |

Пол |

|

|

Мужской |

Женский |

||

|

1 |

Раз в месяц и более |

27 |

40 |

|

2 |

Раз в два месяца |

10 |

7 |

|

3 |

Реже |

4 |

1 |

|

4 |

Не покупаю |

1 |

10 |

Можно сделать вывод, что при сегментации по половому признаку, и учитывая то, что наиболее значимой является первая категория, ассортимент картофельной продукции ориентирован в основном на женскую часть населения. Хотя наблюдается значительное влияние и мужчин. Поэтому в целом можно говорить о том, что картофельная продукции популярна как у женщин, так и у мужчин с небольшим перевесом «слабого» пола. Это позволяет сделать вывод, что для более полного анализа необходимо провести сегментацию рынка по возрастному признаку всех респондентов.

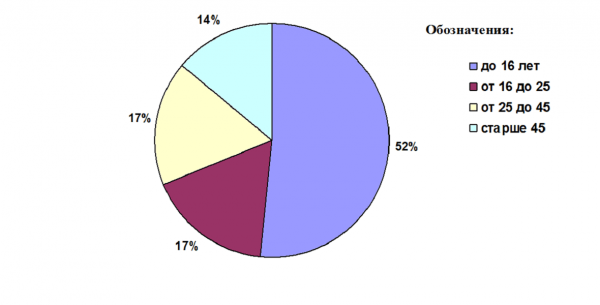

Ассортимент картофельной изделий ориентирован как на женскую часть населения, так и мужскую в возрасте до 16 лет. Хотя немаловажную роль и играют потребители от 16 до 45 лет со средним уровнем дохода.

После сегментации рынка остановимся на анализе конкурентов ООО «АгроПромТехнологии».

Анализ конкурентов

Анализ потребительского рынка показывает, что на 50 % он заполнен российской продукцией и на 50 % импортной. За исключением крахмала до последнего времени остальные картофелепродукты поставлялись по импорту (чипсы, картофель-фри, картофельное пюре, котлеты). Но в последние 3 года и у нас в России появились предприятия по производству чипсов и сульфатированного картофеля. При этом следует отметить, что импортная продукция производится и поступает от крупных зарубежных фирм, а отечественная продукция, наоборот, производится в основном мелкими фирмами. Наиболее крупными производителями хрустящего картофеля (до 2т/ч по сырью) в России являются фирмы «Колос» г. Москва, «ТПГ» г. Кунцево, «РКС» г. Истра. Из зарубежных производителей наиболее известные фирмы: шведская «LAYS», немецкая промышленная группа «CONVENT», выпускающая продукцию под марками «Funny Frish», «Chio Chips», «Truller» и «Wolf», американские «Yukon Golden», «Utz», «Jounson Potato Farms», «Crooks Farms», «Sackett Potatoes», «John Boyd Co», «State Line». Транснациональные компании «Farm Frites», «McCain», «Fri-d,Or», «Pepsico» недавно построили производственные предприятия в Польше, Чехии. Планируется развертывание производственных мощностей в Литве, России и на Украине на основе натурального картофеля.

В России картофельная мука, крупка и пюре в настоящее время практически не производится. Крупные заводы в Брянской области практически не работают. Климовский картофелеперерабатывающий и Трубчинский овощесушильный заводы могут производить полуфабрикат чипсов. Работают небольшие, недавно созданные предприятия, например, в Новосибирской области в Искитимском районе (производительностью 225 т/год), в Брянской области, Болховский овощесушильный завод орловской области, Тольяттинский комбинат общепита ВАЗа. Аналогичные производства создаются в Дмитриевском, Серпуховском районах Московской области и других районах.

Крахмал производится в России и поставляется из-за рубежа. Основные российские производители — ОАО «Крахмал» (с. Городище Белгородской обл.). ОАО «Крахмалопаточный Казацкий» (с. Казаки, Елецкий р-н.), ОАО «Чаплыгинский крахмальный завод», (г. Чаплыги, Липецкой обл.) производители по 500 тонн.

Большим спросом особенно в зимний период пользуется быстро замороженный картофель-фри и консервированный. Для производства этих картофелепродуктов созданы предприятия в Подмосковье и Санкт—Петербурге, но они не закрывают потребностей рынка.

Наибольшую конкуренцию по реализации хрустящего картофеля сегодня представляет известная шведская фирма «LAYS», которая производит хрустящий картофель высокого качества на основе натурального картофеля, в привлекательной упаковке, с грамотно проводимой рекламой и имиджем фирмы. Однако, за счет высокой цены хрустящий картофель фирмы «LAYS» становится доступным только при высоком уровне дохода. Из отечественных производителей основным конкурентов является «Колос».

Сложившейся городской рынок сбыта весьма далек от насыщения продуктами переработки картофеля. В частности отсутствуют картофелепродукты: картофель-фри, картофельное пюре и котлеты быстрого приготовления. Хрустящий картофель фирмы «LAYS» недоступен широким слоям населения из-за высокой ценовой политики. Российский хрустящий картофель, удовлетворяющий спросу с точки зрения текущей платежеспособности потребителя, изготавливается как из полуфабриката (пеллет), так и из сырого картофеля, как правило значительно уступают по качеству продукции фирмы «LAYS».

Анализ и оценка конкурентов

|

Характеристика конкурирующей продукции |

Основные конкуренты |

|

|

1-ый |

2-ой |

|

|

Объем продаж (в натуральных показателях), т. |

1203 |

532 |

|

Занимаемая доля рынка, % |

48,85 |

21,6 |

|

Уровень цены |

Высокий |

Средний |

|

Финансовое положение (рентабельность), % |

10,0 |

15,0 |

|

Уровень технологии |

Высокий |

Средний |

|

Качество продукции |

Низкое |

Среднее |

|

Расходы на рекламу |

Осуществляются |

Не осуществляются |

|

Привлекательность внешнего вида |

Стандартная упаковка |

Отсутствует |

|

Время деятельности предприятия, лет |

35 |

13 |

Планируемый объем выпуска продукции ООО «АгроПромТехнологии» составляет 727,5 т. в год. По сравнению со своими основными конкурентами, показатели которых составляют у «LAYS» — 1203 т. в год, а у «Колос» — 532 т. в год, данный объем производства картофельных чипсов находится на хорошем уровне.

Учитывая, что ООО «АгроПромТехнологии» планирует работать именно в сегменте массового выпуска своей продукции, основным конкурентом ООО «АгроПромТехнологии» является первый конкурент, т.к. он занимает большую долю на рынке. Но как предполагалось выше из-за высокой цены продукции первого конкурента, предприятие может столкнуться с трудностями только на входе в этот сегмент рынка. У второго конкурента продукция более конкурентоспособна по цене. Но он не может быть прямым конкурентом, так как ориентирован на другого потребителя и обслуживает другой сегмент этого рынка. Цена продукции второго конкурента ниже, чем у первого. При этом рентабельность второго конкурента выше первого на 50%. Одним из факторов, определяющих основного конкурента является время деятельности его на рынке. С этой точки зрения предпочтение отдается также первому конкуренту, так как он на рынке уже 35 лет против 13 лет работы второго конкурента.

Таким образом, можно определить такие понятия как:

- емкость рынка — 727,5 т. в год хрустящего картофеля;

- доля рынка — 29,54%.

Для более подробного изучения проведем анализ конкурентов по методике SWOT.

SWOT-анализ деятельности фирмы

|

Категория |

Сильные стороны |

Слабые стороны |

Возможности |

Угрозы |

|---|---|---|---|---|

|

Товар |

Большой ассортимент продукции |

Невысокое качество продукции |

Улучшение качества картофелепродуктов, оперативное реагирование на новые идеи. |

Появление конкурентов с более низкой ценой при равном или лучшем качестве продукции. |

|

Цена |

Низкие цены |

Не всегда соотношение цена / качество соответствует реальной цене, т.е. цены ниже желаемых. |

Переход на обслуживание по безналичному расчету (карточки VISA, КУБ и т.д.) |

Повышение цен на закупаемые продукты. |

|

Продвижение |

Хорошо налажен сбыт |

Отсутствие рекламы |

Реклама, проведение различных тематических дней. |

Более эффективные рекламные компании конкурентов. |

В сложившейся ситуации возможно, целесообразно более жестко сконцентрировать приоритеты на мерах, которые дают значительный эффект в достаточно короткие сроки, не выходящие за пределы среднесрочной перспективы. С одной стороны, в этой области лежат значительные резервы повышения рентабельности. С другой стороны, по-видимому, значительную часть проблем с качеством выпускаемой продукции можно решить за 3-5 лет.

4. Продажи и маркетинг

В целях адаптации предприятия к меняющимся рыночным ситуациями бизнес-планом предусматривается комплекс маркетинга, который включает в себя товарную, ценовую, сбытовую политику.

Приобретаемое оборудование на кредитные средства, обеспечивает эффективное с коммерческой точки зрения формирование ассортимента товаров, а именно хрустящего картофеля, картофеля-фри, овощных смесей, сушенного картофеля, картофельной муки, т. е. гибкое приспособление создаваемых ресурсов к рыночным условиям.

Товарная политика рассматриваемого бизнес-плана выделяет:

- разработку товара (хрустящий картофель), который может стать лидером на ближайшие годы и утвердить репутацию предприятия;

- разработку маркетинговых программ по возможным модификациям продукции, в перспективе — выбор соответствующей продукции по каталогу.

В ценообразовании предприятие будет придерживаться практики снижения цены на готовую продукцию за счет снижения издержек производства, ускорение оборачиваемости вкладываемых средств и так далее, т. е. придерживается метода, сочетающего в себе анализ себестоимости продукции и формирование цен с учетом маркетинговой тактики предприятия.

Стратегия ценообразования ориентирована на избежание спада в сбыте и минимизации воздействия таких внешних сил, как конкуренты и участники каналов сбыта. Предполагается также широкое использование неценовых приемов воздействия.

В стратегии продвижения продукции на рынок предприятие будет исходить из следующих посылок: поддержание высокого качества продукции; расширение сети торговых точек в городе; освоение районного рынка; наращивание объемов производства при одновременном снижении отпускных цен; забота о высокой конкурентоспособности продукции предприятия.

Сбытовая стратегия предполагает ориентацию на систему формирование спроса, стимулирование сбыта (ФОССТИС):

- рекламную деятельность (рекламные листки, использование рекламы в прессе, по радио, телевидению и т. д.);

- создание и регулирование коммерческих связей через посредников, агентов и пр.;

- организацию и участие в ярмарках, выставках;

- презентацию продукции специально для потенциальных потребителей.

По отношению к покупателю будет применяться система стимулирования сбыта (СТИС), которая заключается в предложении им определенной выгоды («бонусные» скидки за объем, рассрочка в платежах, бесплатная передача товара во временное пользование «на пробу» и т. п.

По отношению к посредникам СТИС будут предоставлены различные стимулирующие их работу льготы (скидки с продажной цены, предоставление бесплатно, или на льготных условиях соответствующих помещений и т. д.).

5. План производства

Процесс изготовления (обжарки) чипсов довольно прост и качество конечного изделия более чем на 80 % заложено в качестве пеллет. Итак, сырье для пеллет (картофельная мука, гранулы и пюре в основном поставляется из Финдяндии компаниями Nordio, Л.АГРО (производитель — RAISIO Nordic), из Италии «KNORR», «HELL MANNS» (производитель — А/О «СИ-ПИ-СИ Фудс Компании Лтд»), США — «ORSINI M.R.», «Unkle Bens», Германии «Gold Pure» (поставщики — «Севторгимпорт», «Паритет», «Дегот»), «MAGGI», «ELENA», «NORDIC», «INVITE» (поставляет «Бест-фудс»).

Технологический процесс производства хрустящего картофеля на предприятии

При производстве картофеля-фри термообработка представляет собой бланширование картофеля, а последующий процесс за бланшированием и охлаждением идет замораживание продукта. Замороженный картофель-фри подается в охлаждаемое помещение для упаковки, где он фасуется в предварительно сформированные пакеты из рукава пленки.

Упаковка пакетов в торговые короба, формование и запечатывание коробов, а также их установка на поддоны производится в ручную.

Промежуточный продукт — крахмал, получаемый в процессе отмывки нарезанного картофеля на ломтики, бруски, отжимают от воды, высушивают, дробят, передают на фасовку и упаковку, транспортируют на склад готовой продукции и затем в качестве готовой продукции поставляют потребителю.

Сопутствующую производству хрустящего картофеля и картофеля-фри продукцию мезгу, получаемую в процессе очистки картофеля от кожуры, просушивают, упаковывают в тару и поставляют в животноводство или птицефабрику.

Использованное во фритюрном шкафу растительное масло очищают от механической примеси в установке для регенерации масла, упаковывают в тару, транспортируют на склад готовой продукции и в качестве сырья передают потребителю мыловаренной промышленности, либо в производство олифы, жирных кислот, глицерина, лаков и других материалов.

По мере расширения сбыта продукции оборудование комплектуется дополнительными блоками-модулями, которые позволяет расширить как объем, так и ассортимент готовой продукции из картофеля.

Поставщики: Совместное предприятие «Перфи-Amerix»; Eastern Continental Jnvestments LTD; Grimm Jandmaschinenfabrik Gmbh & Co.KG; Промышленно-производственная компания TAURAS все они поставляют оборудование по переработке картофеля, транспортируют его и сдают линии по производству хрустящего картофеля в эксплуатацию под ключ.

Потенциальные поставщики масла растительного высокого качества: города Воронеж, Москва, С-Петербург, Краснодарский край.

Производственная программа предприятия

|

Показатели |

Объем продукции за год, т. |

|

1. Картофель хрустящий |

727,53 |

|

2. Крахмал |

228,87 |

|

3. Мезга |

50,13 |

В таблице ниже представлены основные фонды и их стоимость, необходимые для успешной переработки сырого картофеля в готовую продукцию хрустящий картофель или картофель-фри. В момент спада реализации картофелепродуктов это оборудование позволяет перейти к производству замороженных овощных смесей. Замороженные овощные смеси — это готовые к употреблению продукты, которые после размораживания подаются на стол в качестве гарниров к мясным и рыбным блюдам, либо используются в овощных супах.

Потребность в основных фондах

|

Основные фонды |

Общая потребность, тыс. руб. |

|

1.Здания, сооружения производственного назначения |

Аренда |

|

2.Рабочие машины и оборудование |

35 000 |

|

3.Транспортные средства |

2 750 |

|

4. Прочие |

1 500 |

|

ИТОГО: |

39250 |

Сумма амортизационных отчислений в размере 4703,25 тыс. руб. исчислена исходя из ставки амортизационных отчислений на полное восстановление основных фондов в размере 11,8% для рабочих машин и оборудование, в размере 14,3% для транспортных средств грузоподъемностью до 2 т. и в размере 12% для прочих основных фондов в соответствии с едиными нормами амортизационных отчислений на полное восстановление основных фондов.

Арендная плата за производственные помещения исчислена из площади помещений и арендных ставок за 1 м/кв производственных помещений 450 рублей в соответствии с предварительной договоренностью с арендодателем, являющегося учредителем предприятия по производству и переработке овощей.

Стоимость электроэнергии на технологические цели рассчитана исходя из количества потребляемой электроэнергии за год — 341 280 кВт в соответствии с техническими характеристиками блоков-модулей и тарифной ставки за 1 кВт — 0,64 руб.

Стоимость потребления воды и водоотведения на технологические нужды определялась исходя из фиксированной стоимости, утвержденной Постановлением региональной энергетической комиссией Челябинской области № 18 от 23.02.01г. за 1 м/куб. соответственно 8,52; 7,05 руб. умноженной на объем потребляемой воды в соответствии с техническими характеристиками оборудования.

Важным аспектом этого раздела является точное определение себестоимости производственного продукта.

Оборудование по производству хрустящего картофеля представляет собой универсальную линию. Эта линия состоит из блок-модулей, что позволяет при увеличении сбыта продукции увеличивать объемы производства за счет дополнительных блоков, а также перейти на производство другого ассортимента продукции. Вышеуказанное свойство оборудования позволяет не только планировать и контролировать затраты, но и производить анализ влияния показателей на единицу продукции на каждом отдельно взятом его участке.

Расчет себестоимости

|

Наименование статей затрат |

Ед. изм. |

Цена. руб. |

На 1 тонну |

На годовое пр-во 1006,7 т. |

||

|

Кол-во |

Сумма, руб. |

Кол-во |

Сумма, тыс. руб. |

|||

|

1. Сырье |

||||||

|

-Масло растительное |

кг |

25 |

121,59 |

3 039,63 |

122 400 |

3 060,00 |

|

-Картофель |

кг |

5,00 |

2890,63 |

14 453,16 |

2 910 000 |

14 550,00 |

|

-Соль |

кг |

3 |

3,58 |

10,73 |

3 600,00 |

10,80 |

|

2. Упаковочный материал |

||||||

|

-Коробки картонные |

шт. |

8 |

72,24 |

577,89 |

72 720 |

581,76 |

|

-Полиэтилен |

рул. |

211,2 |

1,43 |

302,10 |

1 440,00 |

304,13 |

|

3. Энергетические затраты |

||||||

|

-Тепло |

Гкал |

354,5 |

0,09 |

32,68 |

92,80 |

32,90 |

|

-Вода |

мЗ |

8,52 |

8,58 |

73,12 |

8 640,00 |

73,61 |

|

-Водоотведение |

мЗ |

7,05 |

8,58 |

60,51 |

8 640,00 |

60,91 |

|

-Электроэнергия |

кВт/ч |

0,64 |

339,01 |

216,97 |

341 280 |

218,42 |

|

4. Заработная плата |

7 504,52 |

7 528,00 |

||||

|

5. ЕСН |

2 247,61 |

2 255,97 |

||||

|

6. Амортизация осн. средств |

4 671,95 |

4 703,25 |

||||

|

7. Аренда |

м2 |

450 |

0,20 |

89,40 |

200,00 |

90,00 |

|

8. Прочие затраты |

104,87 |

132,37 |

||||

|

Итого затрат |

|

|

|

32 385,14 |

|

32 602,12 |

Таким образом, себестоимость 1 кг продукции составляет 32,4 руб.

В целом можно отметить, что основная доля затрат принадлежит сырью: картофелю и растительному маслу, на втором месте амортизация и прочие затраты.

Переработка картофеля относится к фондоемким производствам, так как наряду с дорогостоящим импортным оборудованием, требуется наличие высокотехнологичного хранилища, что связано с сезонностью поставки основного сырья (картофеля).

На сегодня в городе есть хранилище соответствующее требуемым показателям хранения картофеля и помещение для переработки картофеля. В производстве (выращивании) картофеля, дающего прибыль, заинтересованы как фермерские хозяйства, так и агропромышленные комплексы. Поэтому представляет интерес объединение этих городских и сельскохозяйственных факторов в единое целое, что позволит приблизить рынок сбыта к производству по переработке картофеля и снизить себестоимость продукции по затратам на грузоперевозки готовой продукции.

6. Организационная структура

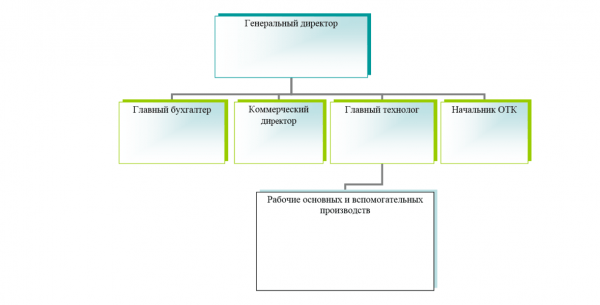

Управление предприятием, будет проводиться в соответствии с уставом ООО «АгроПромТехнологии», в котором будут расписаны условия о составе и компетенции органов управления и порядке принятия ими решений.

В процессе реализации бизнес-плана будет сформирована организационная структура предприятия, направленная, на установление четких взаимосвязей между его отдельными подразделениями: взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений (маркетинга, материального обеспечения, сбыта и т. д.), а также администрации.

Организационная схема управления

Менеджеры производства, отвечающие за реализацию бизнес-плана — люди с высшим образованием, специалисты-профессионалы, со стажем работы в своей области не менее 5 лет, возраст от 27 лет до 40 лет.

Директор осуществляет руководство ООО «АгроПромТехнологии», решает все финансовые вопросы связанные с постоянным действием организации.

Основными функциями менеджера являются: разработка стратегий развития организации; анализ внешней среды (контроль рынка сырья, конкурентов, новых технологий).

Бухгалтер ведет бухгалтерский учет фирмы, подготавливает финансовые отчеты.

С начала осуществления проекта по переработке картофеля потребуются расходы на содержание обслуживающего персонала и расходы на управление предприятием.

Основной формой осуществления полномочий трудового коллектива будет общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам производства.

7. Финансовый план

Для правильности учета источников средств, их распределении, определения достаточности денежных средств для осуществления нормального бесперебойного процесса производства в предприятии составляется финансовый план.

Рассчитаем цены на основную и вспомогательную продукцию:

- цена на хрустящий картофель — 42 руб. * 1,3=54,6 руб./кг.

- цена на крахмал — 18 * 1,3 =23,4 руб./кг.

- цена на мезгу — 37 * 1,3 = 48,1 руб.

Прогноз объемов продаж

|

Наименование продукции |

1 год |

2 год |

||||

|

Цена, руб. |

Кол-во, т. |

Сумма, тыс. руб. |

Цена, руб. |

Кол-во, т. |

Сумма, тыс. руб. |

|

|

Хрустящий картофель |

54,60 |

727,53 |

39723,14 |

57,33 |

763,91 |

43794,76 |

|

Крахмал |

23,40 |

228,87 |

5355,56 |

24,57 |

240,31 |

5904,50 |

|

Мезга |

48,10 |

50,13 |

2411,25 |

50,51 |

52,64 |

2658,41 |

|

Итого: |

1006,53 |

47489,95 |

1056,86 |

52357,67 |

||

Из табл. 2.8 видно, что наблюдается динамика увеличения объема производства как в натуральных показателях, так и в денежных. Так общее кол-во продукции в 2010 составит 1006,53 т., а в 2011 г. 1056,86 т., что на 5,0003 % больше, чем в предыдущем. Аналогичная ситуация и по группам, что позволяет говорить о том, что на общую положительную динамику оказывают влияние все виды продукции.

Финансовый план на первый год производства хрустящего картофеля представлен отчетами о прибылях и убытках, распределением чистой прибыли (приложение 4) и балансом расходов и поступлений.

В отчете о прибылях и убытках отражена операционная деятельность предприятия по производству хрустящего картофеля в течении первого года с разбивкой по кварталам и второго. Данные отчета показывают, что, начиная уже с первого года производства, наблюдается ежегодным прирост чистой прибыли, что является позитивной стороной проекта.

Распределение чистой прибыли (планирование средств фондов накопления и потребления), тыс. руб.

|

Показатели |

Первый год |

Показатели |

Первый год |

| Фонд накопления | Фонд потребления | ||

|

Чистая прибыль |

12 038 |

Чистая прибыль |

12 038 |

|

Источники формирования средств фонда |

|||

|

Остатки средств фонда на начало планируемого периода* |

0 |

Остатки средств фонда потребления на начало планируемого периода (п.6 предшествующего периода) |

0 |

|

Амортизационные отчисления |

4 703 |

Отчисления от чистой прибыли |

3 612 |

|

Отчисления от чистой прибыли |

8 427 |

Прочие поступления |

0 |

|

Прирост устойчивых пассивов |

0 |

Фонд оплаты |

0 |

|

Долгосрочный кредит банка |

0 |

||

|

Всего источников |

13 130,2 |

Всего источников |

3 612 |

|

Направления использования средств фонда накопления |

|||

|

Уплата процентов за пользов. кредитом |

301 |

Оплата труда |

3 528 |

|

Затраты на приобретение основных фондов |

229 |

Долевое участие в строительстве жилого дома для сотрудников |

0 |

|

Затраты на прирост оборотных средств |

0 |

Социальные и трудовые выплаты работникам |

7 |

|

Погашение долгосрочного кредита банка |

12 154 |

Премирование |

50 |

|

Всего затрат |

12 684 |

Всего затрат |

3 585 |

|

Излишек средств* |

446 |

Излишек средств |

26 |

|

Недостаток средств |

Недостаток средств |

||

Распределение чистой прибыли характеризует формирование и отток денежной наличности, а также остатки денежных средств предприятия планируемые на начало следующего года.

Также необходимо отметить, что уровень прибыли в первом году позволил отчислить в фонд потребления сумму, которая полностью покрыла задолженность по заработной плате, а также появилась возможность социальных и премиальных выплат на предприятии. Кроме того, из табл. 4.2 видно, что долевое распределение чистой прибыли находится в соотношении 70% фонд накопления и 30% фонд потребления. Данная структура обеспечивает финансово-экономические потребности на первом году производства.

Планируемый финансовый план (баланс доходов и расходов), представленный в приложении демонстрирует состояние предприятия на конец третьего года производства картофелепродуктов.

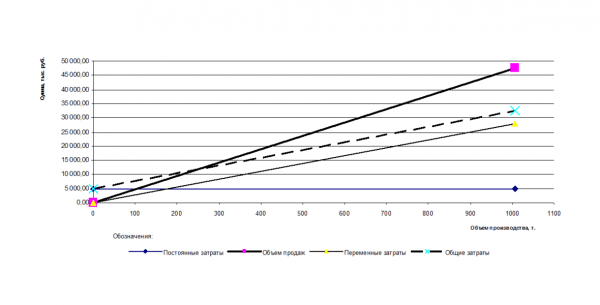

Расчет показателей безубыточности и финансовой прочности деятельности ООО «АгроПромТехнологии» позволяет определить объем производства, при котором предприятие не несет ни убытков и не получает прибыли.

Запас финансовой прочности определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает, до какого размера можно снижать объем производства и не нести при этом убытков.

Расчет точки безубыточности

|

Показатель |

1 год |

2 год |

|

Объем продаж, тыс. руб. |

47 489,95 |

52 357,67 |

|

Условно — постоянные расходы, тыс. руб. |

4 793,25 |

5 032,91 |

|

Перем. затраты на ед. продукции, руб. |

27,63 |

27,63 |

|

Точка безубыточности, т. |

245,16 |

229,68 |

|

Запас финансовой прочности, тыс. руб. |

35 923,32 |

40 978,99 |

Таким образом, точка безубыточности (порог рентабельности) в 1 год работы составляет 245,16 т. продукции; во 2 год — 229,68 т. (т.е. объем производства должен составлять не менее указанных величин соответственно).

Наблюдаем также увеличение запаса финансовой прочности с 35 923,32 тыс. руб. в первый год работы до 40 978,99 тыс. руб. — во второй год.

Из всего выше изложенного можно сделать вывод, что ООО «АгроПромТехнологии» имеет хорошие технико-экономические и финансовые показатели.

Технико-экономические показатели

|

Показатели |

Единица измерения |

Величина |

|

1. Объем производства, в т.ч.: |

т/год |

1006,5 |

|

— хрустящий картофель |

727,53 |

|

|

— крахмал |

228,87 |

|

|

— мезга |

50,13 |

|

|

2. Объем продаж |

тыс. руб |

47489,95 |

|

3. Численность работающих в т.ч.: |

человек |

61 |

|

4. Инвестиционные затраты |

тыс. руб. |

41 020 000 |

|

5. Годовые текущие издержки |

тыс.руб./год |

32 602,12 |

|

7. Текущие издержки на 1 т |

руб./т. |

32 385,14 |

|

8. Чистый поток реальных денег |

тыс. руб. |

17 558,71 |

|

9. Чистый дисконтированный доход (15%) |

тыс. руб. |

3 011,41 |

|

10. Срок окупаемости |

лет |

2,3 |

Финансовая стратегия ООО «АгроПромТехнологии» заключается в ускорении экономического роста. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечивает стабильное снижение стоимости используемого капитала и постоянный рост своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в финансовую стратегию предприятия. Данная задача решается путем вложения в первую очередь собственных средств предприятия.

При проведении финансово — экономической оценке проекта было использовано следующие основное допущение: срок жизни проекта не менее 10 лет при длительности каждого интервала планирования — 1 год;

За базовый период был принят первый год работы предприятия.

В качестве планируемых источников дохода от производства по переработке картофеля рассматриваются: реализация хрустящего картофеля; реализация крахмала; реализация мезги.

Предполагается, что:

- реализация хрустящего картофеля будет проводится в упаковке весом по 0,25 кг. При этом средняя стоимость одной такой упаковки составит 13,65 руб. при оптовой реализации. Физический объем продаж — 242 510 уп. в месяц;

- реализация крахмала будет проводиться в упаковке весом 0,5 кг. При этом средняя стоимость одной такой упаковки составит 11,7 руб. Физический объем продаж — 38 145 уп. в месяц;

- реализация мезги будет проводиться в упаковке весом 1 кг. При этом средняя стоимость одной упаковки составит 48,1 руб. Физический объем продаж — 8 355 уп. в месяц.

Размер планируемого дохода от продаж

|

в месяц, тыс. руб. |

в год. тыс. руб. |

|

|

От продажи хрустящего картофеля |

3310,26 |

39723,14 |

|

От продажи крахмала |

446,30 |

5355,56 |

|

От продажи мезги |

200,94 |

2411,25 |

|

Итого: |

3957,496 |

47489,95 |

В расчет дохода от переработки картофеля заложены следующие условия: время работы — 60 смен в месяц, 1 смена равна 12 часам, загрузка оборудования — 11 часов в смену.

Текущие издержки по производству картофелепродуктов в разрезе года составят 32 602 12 тыс. руб.

Смета текущих затрат

|

№ п/п |

Наименование показателей |

Ежегодные затраты, тыс. руб. |

|

1 |

Условно — переменные |

27 808,87 |

|

2 |

Условно — постоянные |

4 793,25 |

|

Итого затрат: |

32 602 12 |

При формировании выручки в рамках рассматриваемого проекта использовался подход, при котором была определена допустимая стоимость одной упаковки продукции, которая при планируемой величине годовых текущих издержек и количестве продаж позволит данному предприятию достичь уровня безубыточности при достижении продаж картофелепродуктов 245,16 т. в год и вести свою деятельность с запасом «финансовой прочности» 35 923,32 тыс. руб.

Таким образом, исходя из принятого размера ежегодного дохода от продаж и суммарной величины годовых текущих издержек, чистая прибыль от продаж составит 12 038,43 тыс. руб.

Как отмечалось ранее для запуска производственного процесса по переработке картофеля требуются инвестиции как для закупа оборудования, так и для поддержания проекта с начала до момента выхода производства на проектную мощность.

Условия и исходные параметры инвестиций в переработку картофеля

|

№ п/п |

Наименование показателей |

Ед. измерения |

Значение показателей |

|---|---|---|---|

|

1. |

Начальные условия: |

||

|

1.1. |

Общий объем необходимых финансовых ресурсов |

руб. |

41 020 000 |

|

1.2. |

Время до выхода производства на проектную мощность с момента начала осуществления проекта |

дни |

180 |

|

2. |

Исходные данные для расчета: |

||

|

2.1. |

Объем переработки картофеля за одну смену |

кг |

4 041 |

|

2.2. |

Выход готовой продукции |

% |

25 |

|

2.3. |

Число рабочих смен в месяц |

смен* |

60 |

|

2.4. |

Общие число рабочих смен в году |

смен |

720 |

|

3. |

Начальные затраты на производство: |

||

|

3.1. |

Оборудование (импортное) |

тыс. руб. |

33 000,00 |

|

3.2. |

Доставка, монтаж, наладка |

тыс. руб. |

150,00 |

|

3.3. |

Начальные оборотные средства |

тыс. руб. |

1 240,00 |

|

3.4. |

Сертификация производства и готовой продукции |

тыс. руб. |

380,00 |

|

3.5. |

Непредвиденные и прочие расходы |

тыс. руб. |

1 500,00 |

|

3.6. |

Автотранспорт (4 единицы) |

тыс. руб. |

2 750,00 |

|

3.7. |

Холодильное оборудование |

тыс. руб. |

2 000,00 |

|

Итого: |

тыс. руб. |

41 020,00 |

Показатели рентабельности

|

Показатель |

1 год |

2 год |

|

Рентабельность продаж, % |

25,35 |

28,62 |

|

Рентабельность продукции, % |

68,65 |

65,38 |

Денежный поток

|

Наименование статей |

1 год работы |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

| 1 вариант | ||||

|

1. Приток средств, тыс.руб. |

||||

|

— выручка от реализации продукции с НДС |

14 246,98 |

14 246,98 |

14 246,98 |

|

|

-амортизация |

1 175,81 |

1 175,81 |

1 175,81 |

|

|

Приток, тыс. руб. |

15 422,80 |

15 422,80 |

15 422,80 |

|

|

2. Отток средств, тыс. руб. |

||||

|

1). Полные издержки |

10 525,03 |

10 525,03 |

10 525,03 |

|

|

2). Инвестиционные издержки |

41 020,00 |

|||

|

3) Налоги на прибыль |

949,84 |

949,84 |

949,84 |

|

|

Отток, тыс. руб. |

41 020,00 |

11 474,87 |

11 474,87 |

11 474,87 |

|

Чистый поток реальных денег, тыс.руб. |

— 41 020,00 |

3 947,93 |

3 947,93 |

3 947,93 |

|

ПОТОК наличности нарастающим итогом, тыс. руб. |

— 41 020,00 |

— 37 072,07 |

— 33 124,15 |

— 29 176,22 |

|

Чистый дисконтированный доход (15%), тыс. руб. |

— 41 020,00 |

3 911,76 |

3 875,92 |

3 840,41 |

|

То же нарастающим итогом, тыс.руб. |

— 41 020,00 |

— 37 108,24 |

— 33 232,32 |

— 29 391,91 |

| 2 вариант | ||||

|

Приток, тыс. руб. |

13 048,30 |

13 048,30 |

13 048,30 |

|

|

Издержки |

8 150,53 |

8 150,53 |

8 150,53 |

|

|

2). Инвестиционные издержки |

41 020,00 |

|||

|

3) 15% от дохода |

627,81 |

627,81 |

627,81 |

|

|

Отток, тыс. руб. |

41 020,00 |

8 778,34 |

8 778,34 |

8 778,34 |

|

Чистый поток реальных денег, тыс.руб. |

— 41 020,00 |

4 269,96 |

4 269,96 |

4 269,96 |

|

ПОТОК наличности нарастающим итогом, тыс. руб. |

— 41 020,00 |

— 36 750,04 |

— 32 480,09 |

— 28 210,13 |

|

Чистый дисконтированный доход (15%), тыс. руб. |

— 41 020,00 |

4 230,84 |

4 192,08 |

4 153,67 |

|

То же нарастающим итогом, тыс.руб. |

— 41 020,00 |

— 36 789,16 |

— 32 597,08 |

— 28 443,41 |

Показатели оценки инвестиций

|

Показатель |

1 вариант |

2 вариант |

|

NPV, тыс. руб. |

1318,82 |

4969,52 |

|

ARR, % |

14,99 |

16,50 |

|

PI |

1,0322 |

1,12 |

|

IRR, % |

14,90 |

19,90 |

8. Факторы риска

Так как рассматриваемый проект охватывает несколько стадий, то и оценку риска целесообразно проводить по ним, т.е. по подготовительной и стадии функционирования.

В процессе бизнес-проектирования был составлен перечень первичных рисков по всем стадиям проекта, для которого применен каждый подход оценивания вероятности рисков, руководствуясь следующей системой оценок:

0 — риск рассматривается как несущественный;

25 — риск, скорее всего, не реализуется;

50 — о наступлении события ничего определенного сказать нельзя;

75 — риск, скорее всего, проявится;

100 — очень большая вероятность реализации риска.

Три оценки сведены в среднюю, которая используется в дальнейших расчетах.

В графе 6 табл. 8.1 приведены оценки приоритетов, которые отражают важность каждого отдельного события для всего проекта. После определения вероятностей по простым рискам была проведена интегральная оценка риска в два последовательных этапа: сначала определялась оценка риска для каждой из стадий, предварительно рассчитав риски для подстадий (композиций), стадии функционирования — финансово-экономической, технологической, социальной и экологической. После этого можно работать с объединенными рисками и дать оценку риска всего проекта на основе оценок риска отдельных стадий. Для получения оценки объединенных рисков использовалась процедура взвешивания. Процедура определения веса, с которыми каждый простой риск входит в общий риск проекта, проводилась согласно следующим правилам:

- все простые риски могут быть ранжированы по степени важности (расставлены по приоритетам);

- риски первого приоритета имеют больший вес, чем риски второго, и т.д.;

- все риски с одним и тем же приоритетом имеют равные веса;

- сумма весов равна единице, веса являются числами положительными, в диапазоне от 0 до 1.

Определение приоритетов прямо связано с социально-экономической ситуацией в стране. Так как она существенным образом связана с неплатежами, то все риски, связанные с системой расчетов, имели первый приоритет. Второй приоритет был отдан социальным факторам. Все остальные факторы получили третий приоритет.

Суммарный риск проекта составляет 49,07 балла и может быть охарактеризован как средний. Наиболее высоким уровнем риска обладают подготовительная стадия и финансово-экономические факторы функционирования. Риск подготовительной стадии связан, прежде всего с возможным валютным риском и непредвиденными затратами. Особую опасность представляют непредвиденные затраты, из-за которых может снизиться общая рентабельность проекта. Из результатов расчета финансово-экономических рисков следует, что риск составляет 59% от общего показателя риска проекта, причем, доминирующими причинами этого является возможное снижение спроса и непредвиденное снижение цен конкурентами, а также неплатежеспособность потребителей и рост цен на продукцию. Уровень социальных рисков составляет 4,48 (9,12%), причем их подавляющая часть обусловлена возможными трудностями с набором персонала и его квалификацией.

Оценка простых рисков

|

№ |

Простые риски |

Подход |

Средняя |

Прио- ритет Pi |

Вес Wi |

Оценка Ii |

||

|

1 |

2 |

3 |

||||||

|

Подготовительная стадия |

12,84 |

|||||||

|

1 |

Непредвиденные затраты |

50,00 |

50,00 |

75,00 |

58,33 |

1 |

0,04 |

5,83 |

|

2 |

Валютный риск |

75,00 |

50,00 |

75,00 |

66,67 |

1 |

0,05 |

6,67 |

|

3 |

Несвоевременная поставка комплектующих |

25,00 |

25,00 |

0,00 |

16,67 |

3 |

0,01 |

0,17 |

|

4 |

Несвоевременная подготовка оборудования |

0,00 |

0,00 |

0,00 |

0,00 |

2 |

0,04 |

0,00 |

|

5 |

Недобросовестность подрядчика |

25,00 |

25,00 |

0,00 |

16,67 |

3 |

0,01 |

0,17 |

|

Функционирование |

||||||||

|

Финансово-экономические: |

29,18 |

|||||||

|

6 |

Неустойчивость спроса |

50,00 |

75,00 |

50,00 |

58,33 |

1 |

0,09 |

5,83 |

|

7 |

Появление альтернативного продукта |

50,00 |

75,00 |

50,00 |

58,33 |

2 |

0,01 |

2,91 |

|

8 |

Снижение цен конкурентами |

75,00 |

100,00 |

75,00 |

83,33 |

1 |

0,09 |

8,33 |

|

9 |

Рост налогов |

50,00 |

25,00 |

50,00 |

41,67 |

3 |

0,01 |

0,42 |

|

10 |

Неплатежеспособность потребителей |

50,00 |

50,00 |

25,00 |

41,67 |

1 |

0,09 |

4,2 |

|

11 |

Рост цен на продукцию |

75,00 |

50,00 |

75,00 |

66,67 |

1 |

0,09 |

6,7 |

|

12 |

Зависимость от поставщиков |

25,00 |

50,00 |

25,00 |

33,33 |

2 |

0,01 |

1,66 |

|

13 |

Недостаток оборотных средств |

25,00 |

25,00 |

50,00 |

33,33 |

1 |

0,09 |

3,33 |

|

Социальные: |

4,48 |

|||||||

|

14 |

Трудности с набором квалифицированной рабочей силы |

25,00 |

0,00 |

50,00 |

23,33 |

2 |

0,04 |

1,16 |

|

15 |

Угроза забастовки |

0,00 |

0,00 |

0,00 |

0,00 |

2 |

0,03 |

0,00 |

|

16 |

Отношение местных властей |

25,00 |

25,00 |

0,00 |

16,67 |

2 |

0,04 |

0,83 |

|

17 |

Недостаточный уровень заработной платы |

0,00 |

25,00 |

25,00 |

16,67 |

2 |

0,04 |

0,83 |

|

18 |

Квалификация кадров |

25,00 |

50,00 |

25,00 |

33,33 |

2 |

0,04 |

1,66 |

|

Технические: |

2,57 |

|||||||

|

19 |

Нестабильность качества продукции |

25,00 |

0,00 |

25,00 |

16,66 |

2 |

0,01 |

0,83 |

|

20 |

Новизна технологии |

0,00 |

25,00 |

25,00 |

16,66 |

3 |

0,01 |

0,83 |

|

21 |

Недостаточная надежность технологии |

0,00 |

25,00 |

25,00 |

16,66 |

3 |

0,01 |

0,83 |

|

22 |

Отсутствие запасов |

25,00 |

0,00 |

0,00 |

8,33 |

3 |

0,01 |

0,08 |

|

Суммарный риск проекта |

0,99 |

49,07 |

||||||

Рассматриваемый проект не связан со значительными техническими и экологическими рисками. Риск проекта, как правило, в первую очередь связан с небольшим числом особо опасных факторов.

Наиболее значимые риски проекта

|

Вид риска |

Уровень |

|

Непредвиденные затраты |

5,83 |

|

Валютный риск |

6,67 |

|

Неустойчивость спроса |

5,83 |

|

Снижение цен конкурентами |

8,33 |

|

Рост цен на продукцию |

6,7 |

Помимо этого можно выделить два фактора, которые не рассматривались в таблицах.

Окружающая среда, данный риск не наблюдается. Угроза экстремальных природных явлений (наводнение, землетрясения и т.п.) отсутствует. Также юридический риск. Юридические документы «компании» должны быть приведены в надлежащее состояние, согласно действующему законодательству РФ и зарегистрированы соответствующими государственными органами. В Уставе «компании» в видах деятельности необходимо указать предоставление различных услуг населению и предприятиям.

Намерения компании имеют большое значение в деле развития рынка картофелепродуктов Уральского региона, это может также повлиять на повышения деловой активности предпринимательства и эффективности работы промышленности. Успех деятельности ООО «АгроПромТехнологии», как и других коммерческих структур, в значительной степени будет зависеть от политики центрального правительства и местных органов власти. Существующее правительство, в целом, обеспечивает режим благоприятствования для развития частного бизнеса и реализации инвестиционных программ.

В качестве условий предотвращения рисков могут быть рекомендованы следующие мероприятия:

- страхование имущества и ответственности работников фирмы, заключение договоров с фиксированными суммами, детальная проработка подготовительной стадии проекта с целью снижения риска непредвиденных затрат;

- заключение долгосрочных контрактов с поставщиками с четкими условиями и штрафными санкциями;

Меры по снижению социальных рисков:

- активное участие учредителей во взаимодействии с властными структурами;

- придание фирме статуса предприятия городского масштаба.

Юридические риски. Связаны с несовершенством законодательства, нечетко оформленными документами, двоякими трактовками законодательства, затягивание сроков поставок поставщиками.

Меры по снижению риска:

- четкая и однозначная формулировка соответствующих статей в документах;

- привлечение для оформления документов специалистов, имеющих практический опыт в этой области.

Производственные риски. Связаны со сложностью обслуживания оборудования, быстро движущийся технический прогресс в сфере производственных технологий, недостаточно высоким качеством предоставляемых услуг.

Меры по снижению риска:

- подбор профессиональных кадров;

- постоянное поощрение (моральное и материальное) повышения квалификации работников;

- разработка и использование продуманной системы контроля качества услуг;

- своевременное выделение достаточных финансовых средств для приобретения необходимого оборудования.

Маркетинговые риски. Связаны с возможными задержками выхода на рынок, неправильным (без учета потребностей рынка) выбором услуг, ошибочным выбором маркетинговой стратегии, ошибками в ценовой политике и т.п. Задержки выхода на рынок могут быть вызваны различными причинами рассмотренными выше, но следует сказать, что для обоснования выхода на рынок был составлен данный бизнес-план.

По материалам: www.beboss.ru